[세계파이낸스=이경하 기자] 의료기술의 발달 등으로 수명은 하루가 다르게 늘어나지만, 건강하게 살 수 있는 기간은 점점 줄어들고 있다.

통계청의 ‘생명표’에 따르면 한국인의 평균 기대수명은 남자 79세, 여자 85세로 건강수명 남자 64세, 여자 65세에 비해 최소 약 15년 이상 길다. 다시 말해, 10년 넘게 병을 앓다가 죽을 수 있다는 뜻이다.

심지어 30년 뒤에는 세계 인구 평균 수명이 120세에 도달한다는 연구 결과도 나왔다. 앞으로 노년 계획에서 중점을 둬야 할 부분은 얼마만큼 오래 사느냐가 아니라 건강하고 질 높은 삶을 유지하는 것이다.

2016년 기준 40세 남성의 사망 원인은 크게 암(27.4%)과 심장질환(10.2%), 폐렴(8.4%), 뇌혈관질환(8.1%), 자살(2.8%) 순이었다. 매년 만성질환 유병자 수는 늘어나고, 특히 암 유병자 수는 2014년 98만8400명에서 2040년 179만4790명으로 약 2배 가까이 증가할 것으로 예측됐다.

암과 같은 중대질병은 지출 비용이 크기 때문에 사전 대비가 반드시 필요하다. 그렇다면 암보험에 가입할 때 무엇을 따져봐야 할까?

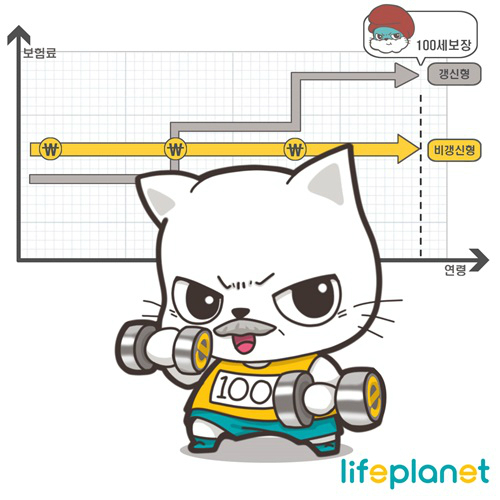

우선 보장기간을 최대한 길게 잡고 비갱신형으로 가입하는 것이 좋다. 평균 수명이 길어지는 데다가 나이가 들수록 암 발병 위험률도 높아지기 때문에 보장기간은 가능한 ‘100세까지’로 가입하는 것이 좋다.

또한 갱신형 상품은 초기 보험료 부담은 적지만 갱신 시마다 보험료 부담이 커지는 단점이 있어 비갱신형으로 가입하는 것이 유리하다.

또한 본인의 상황을 고려하여 순수보장형과 만기환급형 중 적절한 유형을 선택하는 것이 좋다. 순수보장형은 보험 만기 때 돌려받는 금액은 없지만 월 보험료 금액이 훨씬 적다. 만기 시 보험료를 돌려받고 싶다면, 만기환급형으로 가입하면 된다.

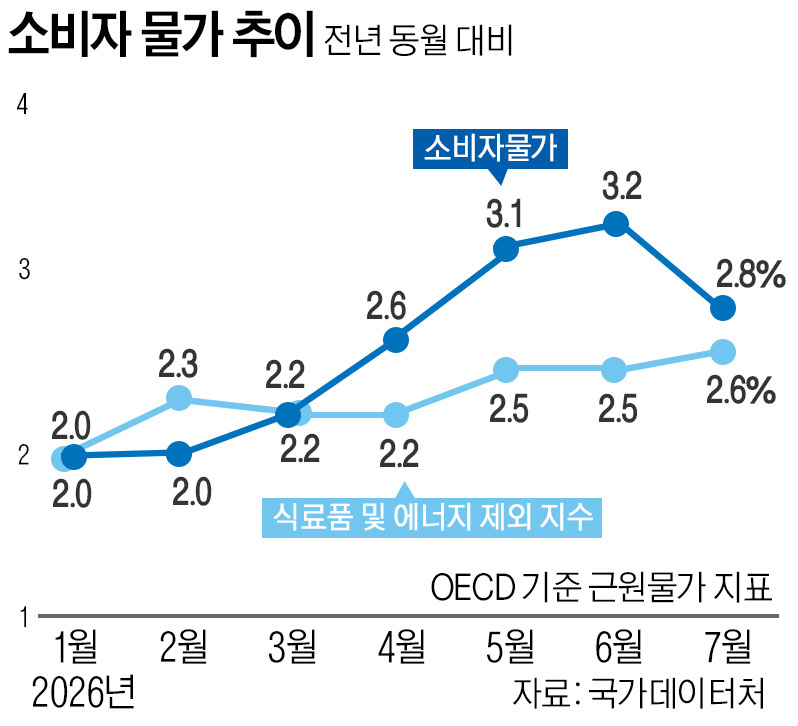

그러나 만기환급형은 환급금을 받는 대신 순수보장형보다 월 보험료가 높다. 물가상승률을 고려하면 만기 시 돌려받는 금액의 화폐가치가 하락할 수 있기 때문에 순수보장형이 보험료는 줄이고 보장을 확대하는 방법이 될 수 있다.

보험은 장기간 유지하는 상품이기 때문에 보험료 부담을 조금이라도 낮추는 것이 좋다. 온라인 암보험은 오프라인 채널로 가입할 때 보다 보험료가 20~30% 가량 저렴하다. 영업점포나 설계사 수수료가 없어 사업비를 크게 줄일 수 있기 때문이다. 게다가 비흡연체(건강체) 할인 혜택까지 받으면 추가 할인도 가능하다.

생명보험협회와 손해보험협회가 운영하는 온라인 보험슈퍼마켓 ‘보험다모아’를 통해 상품을 비교해보면, 교보라이프플래닛생명보험 (무)100세까지비갱신e암보험(무해지환급형)은 비갱신형 상품으로 100세 만기까지 보험료가 전혀 오르지 않는 것이 장점이고, 무해지환급형이라 동일 상품 대비 보험료를 크게 낮춰 가성비를 높인 것이 특징이다.

또 진단금도 높아 암 진단 시 치료비는 물론 생활비로 인한 부담을 최소화할 수 있다. 여기에 비흡연자는 약 7.7% 할인 혜택을 추가로 제공해 가격 경쟁력을 높였다.

KDB생명 (무)KDB다이렉트암보험은 고액암 최대 1억원까지 중복 보장이 가능하며, 갱신형(1종 갱신형)과 비갱신형(2종 순수형, 3종 무해지환급형) 등 총 3가지 유형을 판매해 선택의 폭을 넓혔다.

NH농협손해보험 (무)헤아림다이렉트암보험(비갱신형)은 기본 암 진단비는 물론 선택계약을 통해 5대고액치료비암진단비, 암수술비, 3대특정암진단비 등을 보장받을 수 있다.

교보라이프플래닛생명 임성기 마케팅담당은 “100세 시대를 맞아 중대질병 대비는 반드시 필요한 부분”이라며, “특히 암은 발병률이 높아 보장내용이 중요한 만큼 가입 전에 가족력 등 자신의 상황을 충분히 고려하고, 젊을수록 보험료가 저렴하기 때문에 미리 가입해두는 것이 유리하다”고 말했다.

lgh0811@segye.com