채권지표가 심상치 않게 요동치면서 미국 중앙은행인 연방준비제도(Fed·연준)의 기준금리 인상 가도에 문제가 생기고 있다.

연준은 지난달 기준금리를 인상한데 이어 올해 안에 한차례 더 인상하고 내년에도 4차례 올리겠다는 사인을 보낸 바 있다.

미국 경제가 물가 안정 속에 4%를 넘어서는 성장률을 보인 가운데 실업은 최저수준을 보이고 있기 때문이다.

이런 상황에서라면 연준이 기준금리 인상을 지속하겠다는 긴축정책은 당연하다. 잘 달리는 엔진이 과열되지 않게 식히면서 앞으로 성장동력이 줄어들 때쯤 완화를 통해 에너지를 공급할 수 있는 것이다.

하지만 채권시장에서 큰 문제가 발생하고 있다.

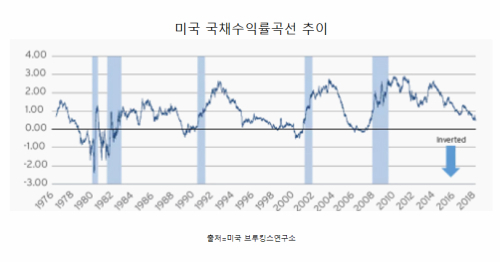

8일 금융권 및 외신 등에 따르면 미국 국채 수익률커브의 평탄화로 인한 경기 침체 가능성이 강하게 제기되고 있다,

또 채권시장에서 장단기 국채 금리 모두 급등함에 따라 미국 거시정책전반에 혼란이 야기되고 있다.

먼저 미국 경기 침체 전망은 글로벌은행인 라보뱅크가 강력하게 제기하고 있다.

채권수익률곡선(일드커브)라고 불리는 미국 국채 2년물과 10년물 간의 금리 차이의 문제다.

통상 단기채권은 장기채권보다 투자위험이 낮은 만큼 금리도 낮아야 하지만 그 반대현상이 나타나기도 한다.

그럴 경우 미국에서 반드시 경기침체가 도래했었다는 것이 정설이다. 실제로 이 같은 채권수익률곡선의 역전현상은 미국에서 나타난 5번의 경기침체기에 앞서 나타난 지표이다.

라보 뱅크 측은 이와 관련, "연준이 강한 GDP 성장률과 낮은 실업률 등의 지표에 눈이 멀어 채권수익률곡선에서 나타난 경고를 무시하고 있다"면서 연준이 금리 인상에 계속나선다면 과거 저질렀던 역사적인 실수를 거듭하게 될 것이라고 경고했다.

이는 세계최대의 펀드인 브리지워터어소시에이츠와 닥터 둠으로 유명한 누리엘 루비니 교수의 경기침체 전망을 잇는 것이어서 주목된다.

두 번째 문제는 미국 국채금리의 급등현상이다. 미 국채 10년물은 지난 5일(현지시간) 장중 한때 3.24%를 뚫기도 했다.

채권시장에서는 미국과 무역전쟁을 치르는 중국이 미국국채를 시장에 내다 팔면서 야기된 현상으로 보는 시각이 적지 않은 것으로 보인다.

지난 7일 중국 인민은행은 8월말 외환보유액이 전달대비 80억달러가 줄어든 데 이어 9월말에는 무려 226억9000만달러 감소한 3조90억달러를 기록했다고 발표한 바 있다.

문제는 중국이 보유한 외환보유액 중 상당부분이 미국 국채여서 채권시장에서 미국 국채 금리가 급등한 것과 무관해보이지 않는다는 것이다.

미국 국채 금리가 오를 경우 신흥국으로 전이됨으로써 금융위기를 초래할 가능성이 적지 않은 만큼 중국으로서도 쉽지 않은 방법이지만 대응책도 마련해 둔 듯하다.

인민은행은 이날 지급준비율 인하를 포함한 대대적인 완화정책을 단행, 1100억달러를 기업에 공급한다고 밝혔기 때문이다. 이는 미국 국채 금리 상승에 따른 여파를 최소화할 수 있는 방법인 것으로 보인다.

미국 정부로서도 골치 아픈 것이 국채금리가 오르면 재정정책을 통한 경기부양책도 어려워진다. 미국 연방정부가 감당해야 할 이자부담이 커지기 때문이다.

연준으로서도 이처럼 복잡한 국면에서도 과연 공격적인 금리 인상에 나설 수 있을지 귀추가 주목된다.

임정빈 선임기자 jblim@segye.com