[세계파이낸스=이정화 기자] 저축은행들이 박리다매·대환대출·충성고객 확보 전략을 통해 중금리 대출시장 공략에 나서고 있다.

지속적인 법정 최고금리 인하와 더불어 가계대출 총량규제에서 중금리대출이 제외되면서 중금리대출 확대에 총력을 기울인다는 전략이다.

22일 금융권에 따르면 저축은행들은 장기카드대출(카드론)보다 최대 5%포인트 낮은 수준의 중금리대출로 대환대출 고객을 확보하겠다는 전략을 구사하고 있다. 중금리대출을 통해 고객을 확보한 뒤 이를 충성고객으로 만들겠다는 구상이다.

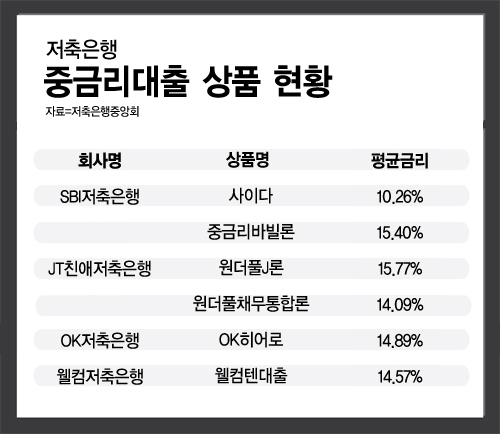

저축은행들이 판매하고 있는 중금리대출 중 가장 낮은 금리로 판매되고 있는 상품은 SBI저축은행의 '사이다'다.

SBI저축은행의 중금리대출 상품 '사이다'의 평균 대출금리는 10.26%다. 이는 지난해 7개 전업계 카드사의 장기카드대출(카드론) 평균 금리(15.28%)와 비교해 최대 5%포인트 낮은 수준이다.

SBI저축은행 관계자는 "SBI저축은행의 전체 대출 중 중금리대출이 차지하는 비중은 20~30% 수준으로 점차 이 비중이 확대되고 있는 추세"라며 2015년 12월말 처음 사이다가 출시됐을 당시 카드대출 대환고객이 절반 가량을 차지할 정도로 많았다"고 말했다.

저축은행중앙회에 따르면 지난해 SBI저축은행이 판매 중인 중금리대출 취급 규모는 정책금융상품인 사잇돌대출2를 포함해 6286억원에 이른다. SBI저축은행은 중금리대출 상품을 지속적으로 확대해 나갈 계획이다.

JT친애저축은행은 대환대출 고객을 집중적으로 공략하기 위해 지난해 10월 '원더풀 채무통합론'을 선보였다. 지난해 이 상품의 취급규모는 1214억4700만원으로 JT친애저축은행 전체 중금리대출의 33.2%를 차지할 정도로 상당한 비중을 차지하고 있다.

JT친애저축은행은 전체 취급 대출 중 중금리대출 취급 비중이 지난 3월말 기준 99%에 이르는 등 적극적으로 중금리대출 시장을 공략하고 있다.

JT친애저축은행 관계자는 "JT친애저축은행은 중금리대출 상품 비중이 높아 사실상 주력상품으로 이미 자리잡았다"며 "법정 최고금리가 인하되면서 중금리대출에 주력하는 저축은행들이 늘어나 다른 저축은행들의 중금리대출 비중도 늘어날 것"이라고 말했다.

실제로 중금리대출 공급규모는 지속적으로 확대되는 추세다. 금융위원회에 따르면 민간 금융권에서 공급한 중금리대출 규모는 2016년 9481억원에서 2017년 2조7812억원으로 두 배 이상 증가했다.

저축은행들이 중금리대출 시장 공략에 나서고 있는 것은 금융당국에서 정한 중금리대출 금리가 지속적으로 낮아지고 있기 때문이다.

현재 금융위원회가 중금리대출로 인정하는 기준은 업권과 관계없이 '평균금리 16.5% 이하, 최고금리 20% 미만'의 상품이다. 오는 7월부터는 은행, 카드사, 캐피탈사, 저축은행 등 업권별로 나눠 세분화된다. 저축은행은 평균금리 16% 이하, 최고 19.5% 미만으로 기준이 각각 0.5%포인트 강화됐다.

지난해 4분기부터 중금리대출이 가계대출 총량규제에서 제외된 것도 영향을 미쳤다. 올해부터는 본격적으로 이 효과가 나타날 것으로 업계는 보고 있다.

저축은행 관계자는 "가계대출 총량규제 여파로 저축은행을 비롯해 전 금융권이 중금리대출 위주로 포트폴리오를 재편하고 있다"며 "비교적 낮은 금리로 고객들의 경제적 부담을 경감하면서 많은 고객을 끌어들여 수익을 창출하겠다는 복안"이라고 말했다.

jhlee@segye.com