뿐만 아니라 기업공개(IPO) 과정에서 제시되는 공모가나 각 기업의 연봉이 어떤 방식으로 산정됐는지 의문이 제기되는 경우가 많다. 세계파이낸스는 다양한 평가 방법과 기업간 비교 등을 통해 숫자의 비밀을 파헤치는 [전자계산기] 시리즈를 진행한다. <편집자주>

[세계파이낸스=장영일 기자] 지난해 10월 SK텔레콤은 맥쿼리인프라자산운용과 함께 국내 물리보안 업계 2위인 ADT캡스 지분 100%를 모기업인 사이렌홀딩스코리아로부터 인수했다.

이 과정에서 ADT캡스의 기업가치는 총 2조9700억원으로 산정됐고, 기존 사이렌홀딩스코리아 보유한 차입금 1조6940억원을 제외하면 100% 지분인수에 소요되는 자금은 1조2760억원이었다. 이 중 SK텔레콤이 경영권과 지분 55%를 7020억원에 인수하고, 나머지 45% 지분은 맥쿼리가 5740억원에 인수했다.

당시 SK텔레콤의 ADT캡스 인수에 대한 고평가 논란이 있었지만, 대체적인 의견은 미래 성장성과 경영권 프리미엄을 감안할 경우 적정한 가격이라는 평가가 나온다.

여기서 ADT캡스의 기업가치 2조9700억원은 어떻게 나왔을까. 세계파이낸스는 먼저 영업에서 벌어들이는 현금을 이용해 기업가치(EV)를 산정해봤다.

EV는 기업의 미래수익 창출능력을 현재가치로 환산한 것으로 기업이 앞으로 벌어들일 총수익을 이자율(평균자본비용)로 할인해 현재 시점에서 그 기업의 가치를 산출한 값이다.

우선 다음과 같은 공식을 사용했다.

* 가중평균자본비용(WACC) = 자기자본비용 x 자본/자산 + 타인자본비용(1-법인세율) x 부채/자산

위 산식에는 아래와 같은 수치들이 사용됐다(자본비용 등은 평균적인 수치 등을 적용해 실제와 오차가 날 수 있다).

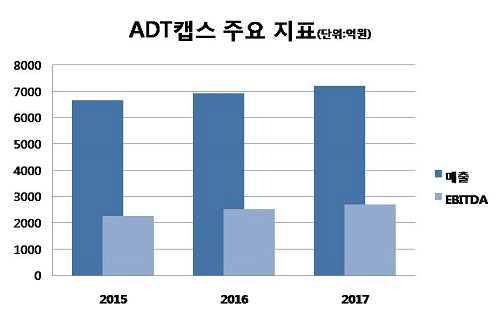

ADT캡스의 2017년말 기준 부채는 2948억6976만원, 자본은 2259억435만원이었고, 영업활동으로 인한 현금흐름은 2391억원으로 집계됐다.

동종업계 1위인 에스원의 신용등급인 A1을 ADT캡스에도 적용해 타인자본비용을 4%로, 법인세율은 20%로 산정했다. 국내기업들의 자기자본비용은 약 14.8%~22.5%에 이르는 것으로 파악돼 평균인 자기자본비용을 18.65%로 책정했다.

계산 결과 ADT캡스의 기업가치는 2조9171억원으로, 인수가액인 2조9700억원과 비슷했다. 특히 경영권 프리미엄까지 얻은 SK텔레콤으로서는 잘한 장사라는 평가가 가능해진다.

이번엔 '법인세 이자 감가상각비 차감 전 영업이익(EBITDA)'을 이용해 기업가치를 평가해봤다.

EBITDA는 기업이 영업활동을 통해 벌어들인 현금창출 능력을 나타내는 수익성 지표로 이자비용, 세금, 감가상각비용 등을 빼기 전 순이익을 나타낸다. 기업간 다르게 계산되는 세금 등의 차이를 제거해 순전히 기업의 수익창출 능력을 비교할 수 있어 널리 쓰인다.

증권업계에 따르면 2017년말 기준 ADT캡스의 EV/EBITDA는 11.1배다. 즉, 11년간 영업으로 벌어들이는 현금으로 기업인수에 사용된 투자원금을 모두 회수할 수 있다는 의미다.

동종업계인 에스원의 EV/EBITDA는 약 9배 수준이기 때문에 ADT 캡스의 가치가 고평가됐다는 의견이 나올 수 있다. 실제 SK텔레콤이 ADT캡스를 인수할 당시 에스원이 저평가됐다는 분석에 따라 주가가 상승한 바 있다.

2017년 에스원의 EBITDA는 약 3470억원 정도다. 같은 기간 ADT캡스의 EBITDA는 약 2700억원이다.

물리보안업계 1위 에스원의 기업가치[시가총액(약 3조6600억원)-순현금(4200억원)]는 3조2400억원 정도로 판단된다. 이를 ADT캡스의 EBITDA와 단순 비례 계산하면 ADT캡스의 기업가치는 2조5210억원이 나온다. 경영권 프리미엄을 제외할 경우 충분히 고평가 논란이 일 수 있다.

다만 성장가능성과 시장 성장가능성 등을 보면 ADT캡스의 가치는 높아진다.

2015년부터 2017년까지 3년간 ADT캡스의 연평균 매출은 32%, 영업이익은 24% 증가했다. 에스원은 같은기간 매출 8%, 영업이익 17% 증가에 그쳤다.

같은 기간 ADT캡스의 영업이익률은 20%대로, 10%대 내외의 영업이익률을 기록한 에스원보다 우수한 수익성을 나타내고 있다. 향후 성장 가능성도 높다. 업계에 따르면 국내 물리 보안시장 규모는 2012년 3조6000억원에서 2022년 7조9000억원까지 커질 전망이다.

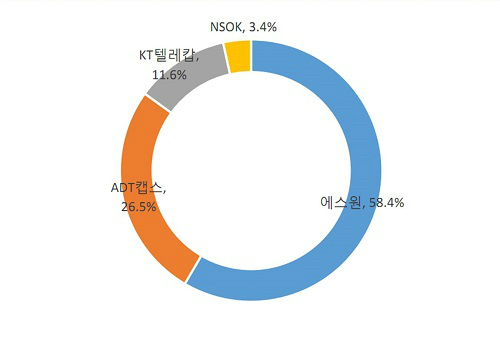

|

| 국내 보안시장 시장점유율(2017년 매출 기준). 자료=나이스신용평가 |

SK텔레콤은 물리 보안에 IoT·클라우드·AI 등 새로운 ICT 기술을 접목해 ADT캡스를 인력중심 경비에서 AI보안으로 발전시키겠다는 계획이다. 여기에 통신과 보안산업 결합을 통한 시너지와 SK계열 내 수요 흡수 가능성을 감안할 때 ADT캡스 향후 성장여력은 더욱 확대될 수 있다는 분석이 나온다.

ADT캡스 인수에 따른 차입 확대 역시 SK텔레콤에게 큰 부담이 되지 않을 전망이다.

ADT캡스 지분인수 대가로 지급하는 7020억원과 인수대상 기업이 보유하고 있던 1조7000억원의 차입금으로 SK텔레콤의 순차입금은 2조4000억원 증가한다. 이에 순차입금/EBITDA 지표도 인수 이전 1.1배에서 인수 이후 1.5배로 저하될 것으로 전망된다.

나이스신용평가는 "이동통신 시장 내 확고한 시장지위 및 가입자 기반, 우수한 영업현금창출력 등 신용도 지지요인이 여전히 견고하게 유지되고 있다"며 "지분인수에 따른 재무구조 저하폭이 크지 않고, ADT캡스 인수에 따른 사업포트폴리오 개선효과도 있어 재무부담 확대가 신용도에 미치는 영향은 크지 않다"고 평가했다.