KT&G의 지난해 4분기 실적이 긍정적으로 나왔지만 담뱃갑 경고그림 리스크, 김영란법 확산에 따른 홍삼 매출 감소 우려 등에 올해는 영업이익이 줄어들 것이라는 부정적 전망이 나왔다.

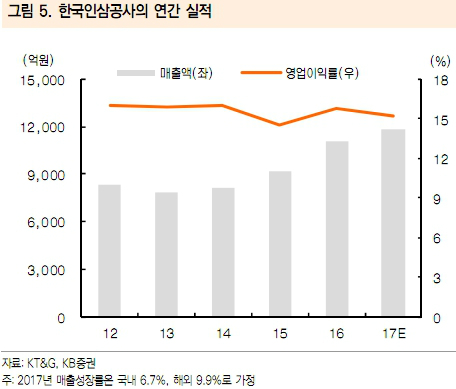

20일 KB증권은 KT&G의 지난해 4분기 매출액과 영업이익은 전년 동기 대비 각각 27.3%, 15.6% 증가한 1조1036억원, 3049억원을 기록했다면서 국내외에서 담배, 홍삼이 잘 팔린 것을 호실적의 배경으로 꼽았다.

박애란 KB증권 연구원은 지난해 4분기까지는 실적이 좋게 나왔지만 올해 KT&G의 영업이익은 전년 대비 1.1% 줄어들 가능성이 있다고 분석했다.

박 연구원은 담뱃갑 경고그림의 의무화가 담배수요를 위축시킬 수 있고, 경쟁사 주도로 고체형 전자담배의 도입 가능성이 높아지고 있으며 김영란법 시행으로 홍삼의 내수 성장률이 떨어질 수 있다고 우려했다.

그는 이어 “원달러 환율이 하락할 경우 수출 담배의 평균판매가격(ASP) 하락 가능성도 존재 한다”고 말했다.

박 연구원은 올해 KT&G에 실적에 대한 우려 요인 들을 반영해 목표주가를 종전 14만원에서 12만원으로 하향 조정하면서 올해 기업은행의 지분(6.9%) 매각 가능성도 주가에 부정적일 것이라고 설명했다. 투자의견은 매수를 유지했다.

강중모 기자 vrdw88@segye.com

20일 KB증권은 KT&G의 지난해 4분기 매출액과 영업이익은 전년 동기 대비 각각 27.3%, 15.6% 증가한 1조1036억원, 3049억원을 기록했다면서 국내외에서 담배, 홍삼이 잘 팔린 것을 호실적의 배경으로 꼽았다.

박애란 KB증권 연구원은 지난해 4분기까지는 실적이 좋게 나왔지만 올해 KT&G의 영업이익은 전년 대비 1.1% 줄어들 가능성이 있다고 분석했다.

박 연구원은 담뱃갑 경고그림의 의무화가 담배수요를 위축시킬 수 있고, 경쟁사 주도로 고체형 전자담배의 도입 가능성이 높아지고 있으며 김영란법 시행으로 홍삼의 내수 성장률이 떨어질 수 있다고 우려했다.

그는 이어 “원달러 환율이 하락할 경우 수출 담배의 평균판매가격(ASP) 하락 가능성도 존재 한다”고 말했다.

박 연구원은 올해 KT&G에 실적에 대한 우려 요인 들을 반영해 목표주가를 종전 14만원에서 12만원으로 하향 조정하면서 올해 기업은행의 지분(6.9%) 매각 가능성도 주가에 부정적일 것이라고 설명했다. 투자의견은 매수를 유지했다.

강중모 기자 vrdw88@segye.com