|

| 자료=생명보험협회(20년 월납 기준) |

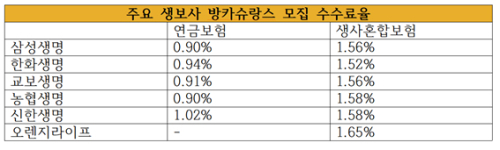

연금보험의 모집 수수료율은 주로 0.9%, 생사혼합보험은 1.5% 수준에서 형성돼 격차가 약 0.6%포인트에 달했다.

회사별로 연금보험의 모집 수수료율은 신한생명이, 생사혼합보험은 오렌지라이프가 높은 편이었다.

22일 생명보험협회에 따르면 삼성생명, 한화생명, 교보생명, NH농협생명, 신한생명, 오렌지라이프 등 6개 주요 생보사의 방카슈랑스 상품 중 연금보험(20년 월납 기준)의 모집 수수료율은 대체로 0.9% 근방에서 형성됐다.

제일 낮은 삼성생명과 농협생명이 각각 0.9%의 모집 수수료율을 나타냈다. 그 외 교보생명 0.91%, 한화생명 0.94%를 기록했다.

제일 높은 신한생명도 1.02%로 편차는 그리 크지 않았다. 오렌지라이프는 방카슈랑스 상품 중에 연금보험이 없었다.

생사혼합보험(20년 월납 기준)의 모집 수수료율은 1.5% 수준이었다. 한화생명의 모집 수수료율이 1.52%로 가장 낮았다.

그밖에 삼성생명과 교보생명은 1.56%로, 농협생명과 신한생명은 1.58%로 집계됐다. 오렌지라이프가 1.65%로 가장 높은 편이었다.

같은 방카슈랑스 채널임에도 상품별 모집 수수료율 격차가 큰 것은 상품 구조 차이 때문으로 분석된다.

보험업계 관계자는 “보통 연금보험보다 생사혼합보험이나 사망보험 등 보장성상품의 사업비율이 높다”며 “따라서 모집 수수료율도 높게 책정되는 편”이라고 설명했다.

금융권 관계자는 “최근 저금리 시대라 금융소비자들이 금리에 꽤 민감하다”며 “0.1% 차이에도 관심을 두는 소비자라면 방카슈랑스 상품별 모집 수수료율 차이는 물론 적은 편차라도 회사별 편차에도 관심을 둘 필요가 있다”고 말했다.

보험업계 관계자는 “일반적으로 보험사는 납입보험료에서 위험보험료, 사업비 등을 뺀 금액을 운용·적립한 뒤 해약환급금으로 돌려준다”며 “따라서 사업비율, 즉 모집 수수료율이 높을수록 소비자가 받는 해약환급금 규모가 줄어든다”고 말했다.

그는 “특히 연금보험 등 저축성보험의 경우 사업비율 때문에 공지된 수익률과 실질 수익률의 차이가 꽤 크게 나올 수도 있다”며 소비자의 주의를 촉구했다.