|

| 서울 중구 SK텔레콤 본사. 사진=연합뉴스 |

종합 정보통신기술(ICT) 기업을 꿈꾸는 SK텔레콤이 관련 사업 확장에 잰걸음을 하고 있지만 우려의 시선도 존재한다. 정체된 통신업에 대한 돌파구를 마련하겠다는 의도지만 최근의 SK텔레콤의 신규 투자가 신통치 않았던 데다 투자가 늘면서 재무 부담이 커지고 있다는 분석이다.

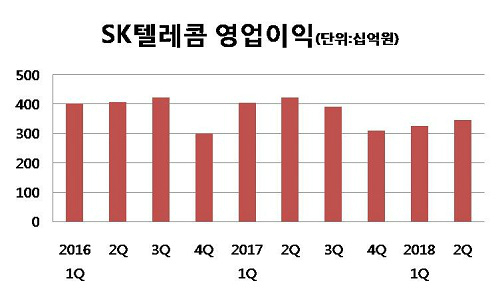

17일 업계에 따르면 SK텔레콤은 연결 재무제표 기준으로 올 2분기 매출 4조1543억원, 영업이익 3469억원, 당기순이익 9143억원을 기록했다.

미디어 사업 매출 증가, 11번가 실적 개선 등 자회사는 성장했지만 회계기준 변경 및 이동통신사업 수익 감소 등으로 매출과 영업이익이 전년 대비 각각 4.4%, 18.0% 줄었다.

재무비율은 양호하다. 2분기 부채비율은 73.79%로 전년 동기(85.41%) 대비 하락했다. 현금성자산도 1조7961억원으로 작년 동기 대비 1조4577억원 대비 23.2% 늘었다.

사채발행은 크게 늘었다. 작년 상반기 5조5965억원에서 올해 상반기 6조4573억원으로 크게 증가했다. SK텔레콤은 지난 4월 표면금리 3.75% 조건으로 5년 만기 해외사채 약 5330억원 발행에 성공했다. SK텔레콤은 사채로 조달한 자금을 차입금 상환등에 사용하면서 부채비율을 확연히 떨어뜨렸다.

◇ 불투명한 미래 수익성과 자회사 부진

미래 수익성은 장담하기 어려운 상황이다. 우선 전부분의 실적이 뒷걸음질치고 있다.

2분기 무선부분 영업이익은 7139억원으로 작년 동기(9158억원) 대비 28.3%나 감소했다. 스마트폰 시장 부진에 따른 단말기 판매 감소 때문이다.

유선부분 영업이익도 같은 기간 792억원에서 723억원으로 줄었다.

쇼핑몰 등 커머스사업은 809억원 적자를 냈다. 전년 1215억원 적자보다 적자폭은 줄었다. IoT 솔루션 서비스를 제공하는 사업부문의 영업이익이 328억원으로 선전했지만 사내 비중은 미미한 편이다.

무엇보다 기업이 영업활동을 통해 벌어들이는 현금창출 능력을 보여주는 EBITDA(세전·이자지급전이익)은 올해말 4조6284억원으로 예상돼 작년 6조8738억원 대비 떨어질 것으로 예상된다.

종속기업들도 제자리를 찾는 것이 어려워 보인다.

주요 종속기업인 SK브로드밴드, SK플래닛, 피애스엔마케팅, 서비스에이스, 서비스탑, 홈앤서비스, shopkick 등은 자본보다 부채가 많은 상황이다. 이중 SK브로드밴드의 부채비율은 176%, SK플래닛은 153%에 달한다.

또 SK플래닛, 피에스앤마케팅, 네트웍오앤에스, SK커뮤니케이션즈, 원스토어, 홈앤서비스, shopkick은 올 2분기 적자를 기록했다.

특히 쇼핑몰 11번가를 운영하는 SK플래닛은 859억원 적자를 기록했다. SK플래닛은 매출도 반토막난 상태다. 올해 상반기 매출액은 4133억원으로 전년 동기(1조827억원)의 3분의 1 수준으로 떨어졌다. 작년 같은 기간 5137억원 적자에서 적자폭은 줄었지만 소위 물건을 덜 팔아야 적자도 늘지 않는다라는 해석이 가능하다.

최근 SK텔레콤은 쇼핑몰 11번가를 분사하기로 결정했다. 쇼핑몰 11번가에 5000억원 규모의 투자를 유치하면서 e커머스 시장에서 1등 사업자로 자리매김하기 위한 경쟁력을 확보했다고 설명했지만 부담이 되는 종속기업을 분사해 실적 부담을 덜겠다는 의도로 해석된다.

◇ 통신업에서 종합 ICT 그룹 도약, 우려의 시선

SK텔레콤이 통신을 이용한 다양한 사업을 인수하면서 종합 ICT 기업으로 발걸음을 재촉하고 있다.

SK텔레콤은 지난 7월27일 2분기 컨퍼런스콜을 열고 "당사는 통신 체제를 바꾸는데 그치지 않고 5세대(5G) 통신을 넘어 미래 성장을 위한 과제 앞에 놓여있다"고 밝혔다.

유영상 SK텔레콤 최고재무책임자는 "장기적 기업가치 증대를 위해 단순 이동통신사업자(MNO)에서 종합 ICT 회사로 혁신을 추진하고 있다"며 "변화의 핵심은 비이동통신사업자(Non-MNO) 가치 비중을 증대시키는 것"이라고 말했다.

SK텔레콤은 지난 2월 양자암호통신기업 IDQ에 700억원을 투자해 대주주가 된 것을 시작으로 보안업체 ADT캡스까지 인수하면서 시장에서 큰 손 역할을 하고 있다.

지난 4월 SK텔레콤은 7020억원을 투자해 보안업체 ADT캡스 지분 55% 및 경영권을 확보했다.

ADT캡스는 물리 보안 (출동 보안) 시장 점유율 27%로 국내 2위 업체다. 시장 1위 에스원(49%)과의 격차는 큰 상황이다. 작년 ADT캡스는 매출 7217억원, 영업이익 1435억원의 실적을 거둔 바 있다.

ADT캡스는 SK텔레콤이 추진하는 New ICT와 결합해 차세대 보안사업자로 거듭날 전망으로 SK텔레콤은 과거에 없던 새로운 보안 서비스와 사업 모델을 만들어갈 수 있을 것으로 기대하고 있다.

그러나 SK플래닛이 11번가에 투자를 확대했다가 손실이 더 커진 경험이 있어 투자자들은 SK텔레콤의 신규 투자에 대해 우려의 시선을 보내고 있다. 당장 수천억원의 현금이 유출되면 재무부담이 커질 수밖에 없다는 분석이다.

한국기업평가는 "ADT캡스 인수가 마무리될 경우 SK텔레콤의 재무부담 확대는 불가피할 것"이라면서 "SK텔레콤의 총차입금 규모는 5조원을 웃돌고 있고 2012년 SK하이닉스 인수로 늘어난 차입 부담이 지속되고 있다"고 진단했다.

국제 신용평가사 무디스도 SK텔레콤의 신용등급에 대한 등급전망을 '안정적'에서 '부정적'으로 조정했다.

무디스는 "이동통신요금 인하로 핵심사업인 이동통신사업 부문이 부담되고 있는 상황에 ADT캡스 인수로 레버리지 비율 상승이 예상된다는 점을 반영했다"고 설명했다.

장영일 기자 jyi78@segye.com