|

| 사진=세계일보DB |

자동차보험은 일반적으로 5가지 기본담보 상품과 그 외 다양한 특약 상품으로 구성됩니다.

기본담보 상품은 운전자가 다른 사람에게 끼친 인적·물적 피해를 보상하는 상품(대인배상, 대물배상) 및 운전자 본인의 피해를 보장하는 상품(자기신체사고, 자기차량손해, 무보험차에 의한 상해)이 있습니다.

특약 상품은 기본담보 상품의 보장 범위나 내용을 축소 또는 확대하거나 새로운 보험서비스를 제공함으로써 운전자가 본인의 운전특성이나 환경에 적합한 자동차보험을 설계할 수 있게 해줍니다.

다양한 자동차보험 특약으로 자동차보험을 더욱 편리하고 저렴하게 활용하는 방법을 소개하겠습니다.

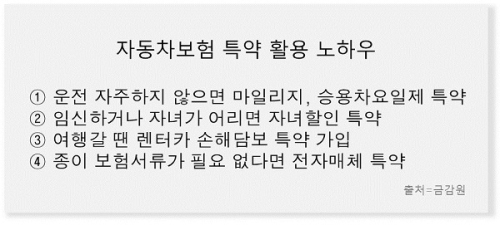

◇ 여행 갈 땐 렌터카 손해담보 특약 가입

여행 등으로 렌터카를 빌릴 때 혹시 있을 렌터카 파손에 대비하기 위해서 렌터카업체가 제공하는 차량손해면책금 서비스에 가입하곤 합니다. 이때 서비스 가입비가 부담스러울 수 있습니다. 이런 경우 자동차보험의 '렌터카 손해담보 특약'에 가입하면 매우 저렴하게 렌터카 파손 위험에 대비할 수 있습니다.

렌터카 손해담보 특약에 가입하면 차량손해면책금 서비스에 가입할 필요가 없고 운전자 본인의 자동차보험을 통해 렌터카 파손에 따른 수리비 등을 보장받을 수 있습니다. 보험료는 면책금 서비스 가입비용 대비 20~25% 수준으로 저렴합니다. 예를 들어 1일 3400원(회사마다 다름) 정도로 책정됩니다.

다만 보험사에 따라 특약 명칭과 보장 범위에 차이가 있고 일부 보험사는 보험 기간 중에는 특약가입이 불가능할 수 있으므로 자세한 사항은 보험사에서 안내받기 바랍니다.

◇ 종이 보험서류가 필요 없다면 전자매체 특약 가입

운전자에 따라 종이로 인쇄된 자동차보험 계약자료(보험증권, 약관, 만기·분납 보험료 안내문 등)보다는 스마트폰 등으로 언제든 확인할 수 있는 전자파일 형식으로 된 자료를 더 선호할 수 있습니다. 이 경우 일부 보험사가 운영하는 '전자매체 특약'에 가입하면 이메일이나 모바일 메신저 등의 방법으로 계약자료를 받고 보험료도 할인받을 수 있습니다. 힐인율은 0.3% 또는 500~2000원 등으로 회사마다 다릅니다.

운전자(보험계약자)는 전자매체로 계약자료를 받은 뒤에도 보험사에 인쇄된 종이자료를 다시 요청해 받을 수 있습니다. 그러나 이 경우에는 할인 받은 보험료를 반납해야 합니다.

이 밖에도 자동차를 자주 사용하지 않는 운전자라면 '마일리지 특약'이나 '승용차요일제 특약'에 가입하면 보험료를 크게 절약할 수 있습니다. '마일리지 특약'은 보험기간동안 일정 거리 이하를 운전하면 운행거리에 따라 보험료를 할인(1~42%)해주는 특약입니다. '승용차요일제 특약'은 평일 하루를 운전하지 않는 요일로 지정하고 해당 요일에 특정 일수 이하로 운전하면 보험료를 할인(8.3~9.4%)하는 특약입니다. 단 이들 특약은 보험사에 따라 중복 가입이 불가능하거나 가입이 제한될 수 있습니다.

또한 운전자 본인이나 배우자가 임신 중이거나 만 5~9세 이하인 자녀가 있는 경우 '자녀할인 특약'에 가입하면 보험료를 할인(4~10%)받을 수 있습니다. 보험계약 후라도 가입 조건에 충족된다면 언제든지 가입할 수 있으므로 꼭 가입해 보험료를 절약하기 바랍니다.

유은정 기자 viayou@segye.com