SK하이닉스가 올해 하반기에도 수요 부진 여파로 실적 개선을 기대하기 어렵다는 전망이 잇따르고 있다.

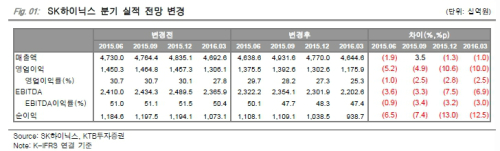

24일 금융투자업계에 따르면 KTB투자증권은 SK하이닉스에 대해 올해 하반기 실적이 수요 부진으로 상반기보다 줄 것이라며 목표주가를 6만2000원에서 5만4000원으로 낮췄다. 투자의견은 ''매수''로 유지했다.

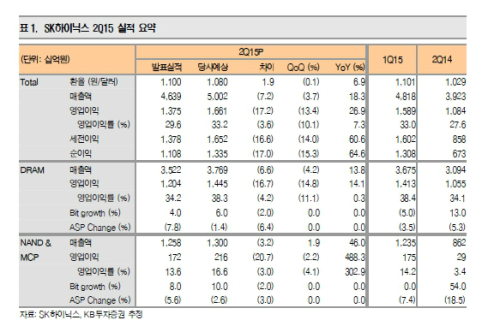

KTB증권은 2분기 매출액은 4조6400억원으로 시장 전망치에 맞았으나, 영업이익은 1조3800억원으로 추정치를 5.2% 밑돌았다며 3분기 영업이익이 1조3900억원으로 2분기와 비슷할 것으로 전망했다.

영업이익이 기대치에 미치는 못한 이유는 수요부진에 따라 D램 평균 판매가(ASP)가 전분기보다 8% 떨어졌고, 임금협상 완료로 일회성 인건비도 늘었기 때문이라고 분석했다.

진성혜 KTB증권 연구원은 "분기 영업실적 개선은 내년 2분기 이후에 기대할 수 있을 것"이라며 "수요 부진을 반영해 올해와 내년 예상 주당순이익(EPS)을 각각 6.6%, 12.3% 하향 조정했다"고 말했다.

NH투자증권은 SK하이닉스의 올해 3분기와 4분기 영업이익 전망치를 각각 1조4000억원과 1조5200억원으로 제시했다.

PC 수요 약세로 PC D램 가격이 다음 달까지 하락하고서 9월부터 안정화할 것으로 보인다는 점에서 3분기 D램 영업이익을 2분기 수준으로 예상했다. 이세철 NH투자증권 연구원은 "낸드(NAND)는 애플 등 대형 거래선의 제품 출시에 따른 수요 증가로 하반기에 개선될 것"이라고 분석했다.

KB투자증권은 SK하이닉스의 기대치를 하회한 2분기 실적과 PC D램 가격 하락에 대한 우려 등을 이유로 목표주가를 기존 6만원에서 5만5000원으로 낮췄다. 하반기 D램 가격에 대한 우려가 상존해 있고 D램 가격 하락에 대한 우려가 개선되는 시점까지는 강력한 주가 상승 전환에 시간이 소요될 것으로 예상했다.

동부증권도 "SK하이스의 올해 하반기 영업이익은 2분기 수준에서 크게 벗어나지 않을 것"이라며 영업이익을 3분기 1조4200억원, 4분기 1조4200억원으로 각각 전망했다.

한편 한국신용평가는 SK하이닉스에 대해 "대규모 자사주 매입이 재무안정성과 신용도에 미치는 영향은 제한적"이라고 밝혔다.

한신평은 "SK하이닉스의 우수한 영업현금창출력과 재무구조를 고려하면 이번 자사주 매입이 재무안정성에 미치는 영향은 미미하다"며 "지난 6월 말 현재 SK하이닉스의 현금성 자산은 4조2000억원 수준이어서 재원을 조달하는 데 무리가 없을 것"이라고 강조했다.

SK하이닉스가 매입 예정인 자사주는 21일 기준으로 8591억원어치에 해당한다.

여기에 경기 이천의 M14 공장 투자액 추가분까지 포함한 자금 유출규모는 1조원을 웃돌아 현금흐름 측면에서 일정 부분 부담으로 작용할 가능성이 있다는 우려가 시장에서 나왔다.

한신평은 "이번 자사주 매입으로 부채비율은 1.8%포인트, 차입금의존도는 0.4% 포인트 각각 높아지는 데 그칠 것"이라며 "순차입금은 마이너스(-)에서 플러스(+)로 전환할 것이나 순차입금의존도는 1.7%로 낮은 수준을 유지하는 것으로 분석된다"고 덧붙였다.

강중모 기자 vrdw88@segye.com