|

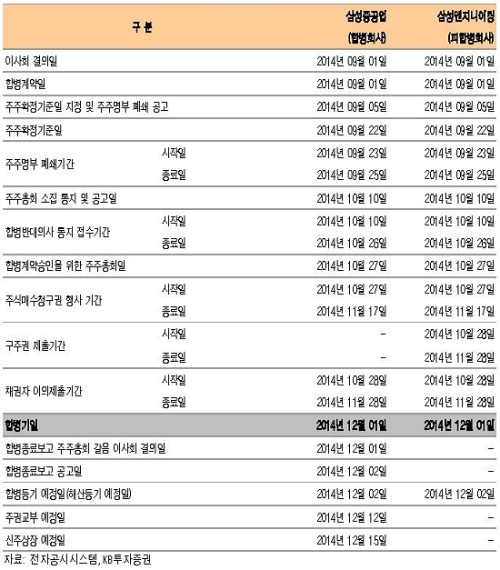

| 전날 삼성중공업과 삼성엔지니어링은 이사회를 열고 합병을 결의했다. 삼성중공업과 삼성엔지니링의 합병 주요일정. 사진=KB투자증권 리서치센터 |

삼성물산은 삼성엔지니어링과 겹치는 사업 분야가 많아 합병할 경우 구조조정이 불가피했으나 이를 피했다. 이에 반해 부채비율이 무려 500%가 넘는 삼성엔지니어링을 인수하는 삼성중공업은 통합법인의 존속법인으로서 삼성엔지니어링의 막대한 부채를 고스란히 떠안게 됐다.

2일 조선 및 건설업계 등에 따르면 전날 삼성중공업은 삼성엔지니어링을 보통주 기준 1대 2.36의 비율로 흡수 합병하는 방안을 공시했다. 존속회사는 삼성중공업이며 합병가액은 각각 주당 2만6972원, 6만3628원이다.

당초 시장은 삼성물산이 삼성엔지니어링을 인수할 것으로 예상했다. 이 경우 삼성물산과 삼성엔지니어링 간에는 중복되는 업무가 다수여서 구조조정이 필수적이라는 관측이 우세했다.

하지만 삼성중공업과 삼성엔지니어링의 합병으로 결론나면서 삼성물산 입장에서는 구조조정에 대한 불안감이 사라졌다.

여기에 삼성중공업도 다른 계열사와의 추가 합병은 고려하지 않는다는 입장이어서 삼성물산은 합병으로 인한 사업부문 재조정과 같은 구조조정 악재를 털어냈다는 시각이 많다.

삼성중공업 관계자는 “삼성엔지니어링이 삼성물산 건설부문과 합병했으면 중복되는 사업부가 많았겠지만, 삼성중공업과는 중복되는 부분이 거의 없어 단기적으로는 구조조정 계획은 없다”고 설명했다.

이 관계자는 “오프쇼어 시장 진출을 위해 삼성중공업의 설계 역량을 강화하는 역할을 할 예정이므로 구조조정의 필요성은 낮다”고 강조했다.

이경자 한국투자증권 연구원은 “삼성중공업과 삼성엔지니어링이 합병할 경우 긍정적인 영향은 삼성물산이 가장 크며, 그 다음으로는 삼성엔지니어링이고 뒤이어 삼성중공업 순이 될 것”으로 예상했다.

특히 삼성엔지니어링의 재무상황과 관련한 고민이 우선 해결돼야 한다는 지적이다. 합병 이후에도 재무구조 개선 문제는 계속해서 불거질 것이라는 게 금융투자업계의 예측이다.

올해 2분기말 현재 삼성중공업과 삼성엔지니어링의 부채비율은 각각 225%, 531%에 달한다. 합병법인의 부채비율도 270%로 높게 나타난다.

이번 합병은 삼성엔지니어링에게 500% 이상의 부채비율을 절반 가까이 한꺼번에 줄이는 호재로 작용하나, 삼성중공업의 부채비율은 오히려 대폭 늘어나게 된다.

게다가 삼성중공업의 차입금은 2조7000억원, 삼성엔지니어링도 1조3000억원을 각각 기록해, 이들 두 회사의 순차입금 합산액은 총 4조원에 이른다. 이는 그대로 존속법인으로 남게 될 삼성중공업의 부담이다.

이재원 동양증권 연구원은 “삼성엔지니어링에는 지나치게 높은 부채비율과 더딘 실적개선 등 뚜렷한 악재 요인이 있다”며 “시간을 두고 합병을 검토했다면 삼성중공업 주주에 좀 더 유리한 비율로 합병할 수 있었을 것”이라고 꼬집었다.

삼성중공업과 삼성엔지니어링의 합병을 두고 매출액 기준으로 약 25조원 규모의 초대형 종합 플랜트 회사가 탄생하게 됐다는 의견도 있다.

지난해 연결기준 매출액은 삼성중공업이 14조8350억원, 삼성엔지니어링 9조8060억원을 각각 달성해 두 회사의 매출 합계는 총 24조6410억원이다.

삼성중공업과 삼성엔지니어링도 이번 합병이 양사의 시너지 증대를 위해서라고 밝히고 있다. 그러나 앞으로 2년 이내 단기간에 시너지 효과를 보기 어렵다는 전망이 우세하다.

삼성중공업도 이 점을 일부 인정하고 있다. 삼성중공업은 주요 프로젝트들이 종료되는 시점인 내년 말에서 오는 2016년 초 사이는 돼야 양사간 활발한 협력과 지원이 가능할 것으로 보고 있다.

삼성중공업은 합병 이후 해양생산설비의 수주 경쟁력 제고 효과를 언제부터 기대할 수 있는지에 대해 “당장 구체적인 시너지는 어려울 것”이라며 “당분간 양사의 현안 프로젝트에 집중하며 수익성 정상화에 초점을 맞추겠다”고 답변했다.

합병 시 이들 프로젝트에서 향후 발생할 손실에 대한 우려가 삼성중공업으로 전이될 수 있다는 우울한 전망도 나온다.

전재천 대신증권 연구원은 “삼성엔지니어링의 일부 적자 프로젝트에서 예상되는 추가 손실 우려가 삼성중공업으로 전이될 수 있다”면서 “2건의 저 수익공사(Takreer Carbon Black·Yanbu Power #3)에 대한 추가 손실 우려가 있다”고 말했다.

전 연구원은 이어 “지난 2분기말 기준 2건의 프로젝트 공정률은 각각 52%, 11%이며 완공일이 오는 2016년 초와 2017년 말인 점을 감안할 때 추가 충당금을 쌓는다면 2016년 말 이전이 될 것”이라고 덧붙였다.

|

| 사진=한국투자증권 리서치센터 |

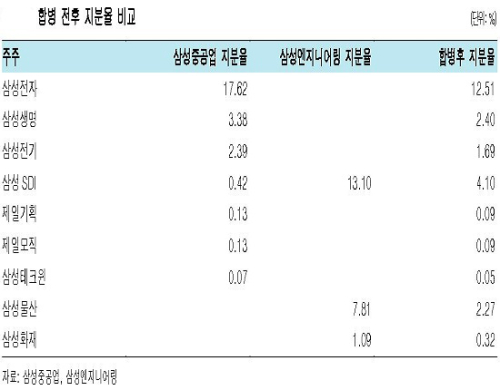

삼성중공업과 삼성엔지니어링 간의 합병 이후에도 합병법인의 지분율에 있어 삼성전자가 12.5%로 여전히 최대주주로서의 위상을 공고히 유지할 것으로 보인다.

아울러 ▲삼성SDI 4.1% ▲삼성생명 2.4% ▲삼성물산 2.3% 등 삼성그룹 계열사가 전부 23.51%를 보유하게 돼 지배구조 상에는 큰 변화가 없다는 분석이다.

박일경 기자 ikpark@segye.com