|

| 김상문 삼성증권 투자컨설팅팀 연구위원 |

특히, 최근 '작은 결혼식'이 사회적 이슈로 떠오르면서 부부가 힘을 합해 작은 전세 집이라도 스스로 마련하는 것은 단순히 재테크 차원에서뿐만 아니라 진정한 어른으로 거듭나는 길이 아닐까.

인생에서 가장 중요한 결정을 앞둔 2030에게 다음과 같은 재테크 전략을 제시하고 싶다.

2030 미혼 직장인은 회사에서 신입사원부터 중간간부 이전까지가 대부분이다.

우선 신입사원의 경우 소득발생 원천이 근로소득에 국한되어 있다. 따라서 투자도 중요하지만 자동차 구입, 과소비 등 무리한 지출 통제가 1순위다.

그 다음으로 중요한 것이 젊은 나이에 할 수 있는 '무모한 투자'다. 2030층은 투자할 수 있는 기간이 긴 만큼 장기로 투자해서 수익을 쌓을 수 있는 투자를 고민해야 한다. 단기에 수익을 내서 빨리 목돈을 마련하려고 하다 보면 실패하게 되고 고위험 고수익에만 열중하게 되는 악순환으로 이어질 수 있다.

가장 권하고 싶은 투자 방법은 적립식투자다. 적립식 투자를 적용할 수 있는 대상은 다양하다. 펀드, 주식, 채권 적금 등 모두 가능하다.

다만, 충분한 준비 없이 주식에 직접 투자하는 방법은 재무적, 비 재무적으로 비효율적이기 때문에 간접상품을 활용하는 것이 바람직하다. 직접투자의 경우는 장기투자를 위해 본인이 근무하는 회사의 우리사주나 우량주를 적립하는 증권사의 서비스를 이용하는 것이 좋다.

또, 장기적 성과가 기대되는 인덱스펀드, ETF, 삼성그룹주 펀드 등도 좋은 적립식 투자의 대상이다. 또, 적금이나 적립식 투자로 꾸준히 적립할 경우 목표수익률을 정해 정해진 수익이 달성되면, 일단 현금으로 확보하고, 이를 ELS나 DLS등 구조화 상품에 투자해 안정성과 수익성을 추구하는 '은행예금+알파 전략'이 효과적이다.

전세자금은 목돈이 필요하기 때문에 결혼을 코앞에 두고 있는 상황에서는 대출 외에는 뚜렷한 대안이 없다. 이 경우는 무리한 투자보다는 기존의 투자패턴을 유지하면서 은행 전세자금 대출이나 회사에서 제공하는 전세자금 대출을 활용해 저리로 대출하고 기존 투자에서 발생하는 수익을 활용해 조금씩 상환하는 것도 좋은 전략이다.

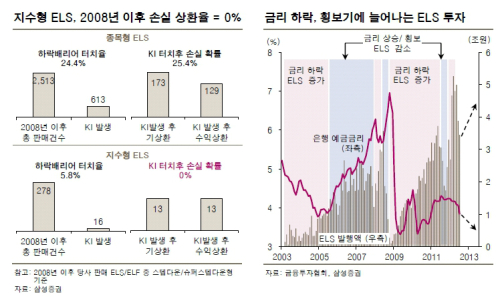

한편, 최근 펀드 시장이 주춤하면서 상대적으로 인기를 얻고 있는 금융상품은 ETF와 ELS다. ELS의 경우 지금까지는 높은 수익률을 주는 상품에만 관심이 몰렸던 것이 사실이다. 하지만, 최근 변동성이 커진 시장 상황 속에서 한번에 큰 수익을 얻기보다 수익상환을 통해 재투자로 이어지는 ELS선순환 투자가 각광을 받을 것으로 보인다. 현재 지수형 ELS의 평균 상환 기간은 약 6.5개월로 ELS투자기간인 3년 동안 6번의 롤오버가 가능하다.

투자자 입장에서는 수익을 확정해 투자 안정성을 미리 확보하고 누적 수익을 높일 수 있다. 삼성증권의 경우 최근 1년 이내 조기상환 가능성 측면에서 지수형 ELS가 종목형 ELS에 비해 2배 높은 92%의 조기상환율을 보였다.

특히, 현재 가계대출 둔화와 대출 연체율이 증가되며 경제 전반적으로 디레버리징 현상이 지속되고 있기 때문에, 앞으로 대출 수요가 증가하지 않은 상황에서 예대 마진의 하락은 불가피한 현상으로 예상되고 있고, 이는 금리 하락 기조를 가속화할 것으로 보인다.

수익과 안정성을 동시에 추구해야 하는 2030 투자자라면 예금에서 지수형 ELS로 투자의 중심을 한발 앞서 옮기는 것이 현명해 보인다.